Dobanzile la depozite au atins valori exagerat de mici

Bancile au coborat dobanzile la depozite la niveluri mult prea mici. Pentru economiile in valuta, dobanzile practicate in Romania au devenit inferioare celor din zona euro.

Ani la rand, bancherii au aratat ca dobanzile oferite la depozite sunt mult mai mari decat cele din tarile occidentale. Acolo deponentii se multumesc cu 1-2% pe an, in timp ce aici, castigurile sunt net superioare.

Chiar daca imprumutatii suportau costuri mari, macar o parte dintre clienti bancilor avea de castigat. Recent si acest mit a fost demontat, astfel ca acum, toti clientii au motive de nemultumire.

In premiera, bancile din Romania ofera dobanzi mai mici la depozite decat bancile din zona euro.

Dobanzile in euro au fost taiate agresiv

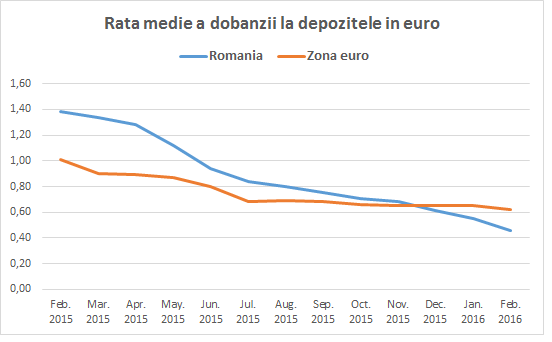

Conform datelor BNR, rata medie a dobanzii la depozitele pentru populatie (cu scadenta mai mica de 1 an) era de 0,46% in februarie 2016. In zona euro, datele Banciii Centrale Europene arata ca dobanda medie a fost de 0,62% in aceeasi perioada.

In 2015, dobanzile in euro au scazut ca urmare a politicii expansioniste a Bancii Centrale Europene. Dar in zona euro, bancile au redus dobanzile cu mai putin de 0,5% in ultimele 12 luni.

In schimb, bancile din Romania au profitat de aceasta tendinta si au scazut mult mai agresiv dobanzile, cu aproape 1%.

Unele banci au ajuns sa practice dobanzi derizorii, cum este cazul Unicredit Bank, unde castigul oferit pentru un depozit la termen coboara pana la 0,01%.

Expertul Banilor te ajuta sa compari ofertele bancilor, cu ajutorul sectiunii Depozite la Termen.

Sistem bancar ineficient

Pe de alta parte, bancile au portofoliu important de credite in valuta, unde practica dobanzi cu mult mai mari decat in zona euro.

Rata medie a dobanzii la creditele in euro pentru locuinte trece de 5,5% la noi. In zona euro, in schimb, rata medie la un credit pentru casa este de numai 2%.

Asa cum se observa, ecartul de dobanda cu care opereaza bancile din Romania este de 2 ori mai mare decat cel din zona euro. In termeni economici, acest lucru semnaleaza un proces ineficient de intermediere financiara. Nota de plata este achitata in cele din urma de catre consumatori.