BNR incurajeaza bancile sa creasca dobanzile la depozite

Bancile au inca un motiv pentru majorarea dobanzilor in lei platite la depozite, deoarece primesc de la BNR venituri mult mai mari pentru lichiditatile excedentare.

Unul din motivele pentru care dobanzile la depozitele in lei au scazut foarte mult in ultimii ani este faptul ca bancile s-au confruntat cu lichiditati excedentare.

Sumele atrase de la deponenti erau mult prea mari comparativ cu valoarea imprumuturilor pe care le puteau acorda.

Acest dezechilibru se mentine si in prezent, deoarece valoarea creditelor in lei reprezinta mai putin de 75% din sumele atrase sub forma de depozite in lei. Intr-o situatie normala, valoarea creditelor ar trebui sa o depaseasca pe cea a depozitelor.

Bancile isi valorifica mult mai profitabil excedentul de lichiditati

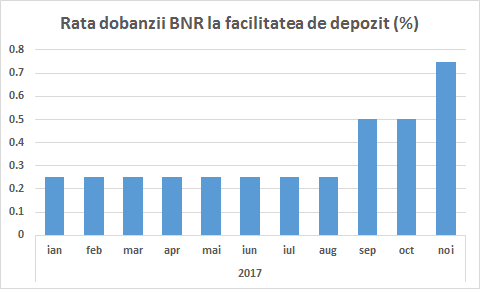

Bancile pot plasa sumele excedentare in cel mai rau caz (in scenariul in care nu gasesc plasamente mai atractive), sub forma de depozite la BNR. Rata dobanzii pentru aceasta facilitate se mentine insa din 2014 la un nivel foarte scazut: 0,25% pe an.

In septembrie 2017, BNR a urcat rata dobanzii la facilitatea de depozit la 0,5%. Iar dupa ultima sedinta de politica monetara, dobanda BNR a avansat pana la 0,75%.

Prin urmare, bancile isi pot fructifica lichiditatile excedentare mult mai mai eficient. In conditii de concurenta, aceste beneficii ar trebuie sa fie resimtite si de deponenti, in special, la depozitele pe termene scurte (de 1 luna si 3 luni).

Depozitele pe 1 luna sunt mult prea slab remunerate

In prezent, dobanzile la depozitele pe 1 luna se gasesc, in mare parte, sub dobanda pe care bancile o incaseaza de la BNR sub forma facilitatii de depozit, conform sectiunii de comparatii Depozite la termen.

Cea mai mica dobanda o plateste BCR – numai 0,05%, urmata de ING si CEC Bank, care acorda o dobanda de 0,10%. De asemenea, BRD, Unicredit, Bancpost si Banca Transilvania platesc dobanzi mai mici de 0,25% pe an la depozitul in lei pe 1 luna.

Asa cum se observa, exista o discrepanta foarte mare acum intre beneficiile pe care bancile le obtin de la BNR si ceea ce se transmite mai departe clientilor. Acest lucru arata ca exista loc suficient pentru ca depozitele in lei sa devina mai atractive.