Pensii Private: Scrisoarea anuala catre participanti este lasata la nivel de avarie

Scrisoarea anuala prin care fondurile de pensii private informeaza participantii este conceputa sa aiba un continut minimal de informatii. ASF nu crede ca e momentul sa schimbe ceva.

In fiecare an, fondurile de pensii private sunt obligate sa trimita fiecarui participant o scrisoare anuala.

Aceasta ar trebui sa prezinta clientului situatia contului de pensie privata si sa raspunda la cateva intrebari esentiale: cati bani s-au acumulat in cont, cat de rentabile au fost investitiile, care au fost costurile, care sunt riscurile asumate, ce garantii ofera fondul si ce pensie as putea obtine.

Continut sarac de informatii

Continutul acestei scrisori este reglementat de catre Autoritatea de Supraveghere Financiara (ASF), care ar trebui in principiu sa se asigure ca participantii primesc informatii adecvate.

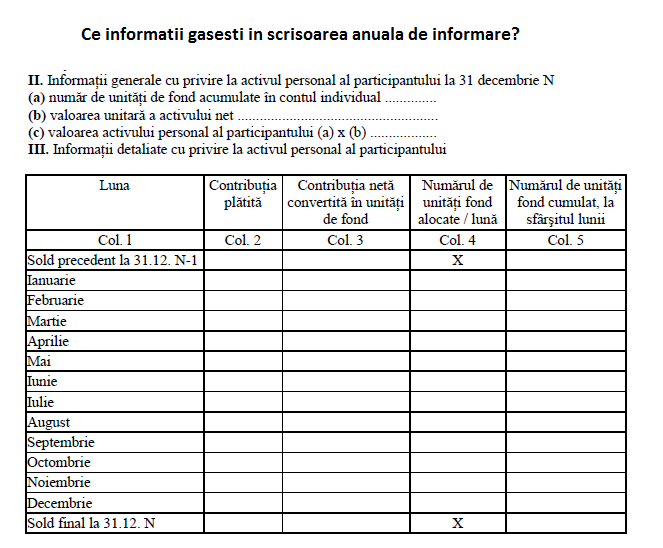

In actualul format, scrisoare raspunde la o singura intrebare: cati bani s-au acumulat in cont la sfarsit de an?

La sfarsitul lui 2015, ASF a modificat normele privind cerintele de transparenta ale fondurilor de pensii private, dar nu a dorit sa modifice si continutul scrisorii de informare.

Astfel ca si in 2016, consumatorii vor fi privati de informatiile de care au cu adevarat nevoie.

ASF vrea sa ne transforme in bibliotecari

ASF considera ca nu este nevoie ca scrisoarea de informare sa cuprinda atat de multe informatii, deoarece ele sunt disponibile deja in alte documente publice.

De exemplu, ASF considera ca randamentul fondului nu trebuie inclus neaparat in scrisoarea de informare, deoarece este publicat atat pe site-ul ASF cat si pe site-ul administratorului.

De asemenea, informatii despre riscurile, garantiile si costurile fondului pot fi obtinute din raportul anual al administratorului si din prospectul fondului de pensie. Costul individual pe care un consumator il achita nu este insa disponibil nicaieri.

Pe scurt, multe informatii sunt publice, dar disponibile in documente separate, pe care consumatorii ar trebui sa si le caute singuri pe internet.

Bunele practici europene sunt ignorate de ASF

ASF ignora insa faptul ca acest mod de comunicare este total nepotrivit, fapt semnalat in repetate rapoarte ale autoritatii europene pentru supravegherea asigurarilor si pensiilor ocupationale (EIOPA).

Aceasta a publicat in 2013 un raport de bune practici in furnizarea informatiilor de catre fondurile de pensii cu contributii definite (platesti contributii, dar nu stii ce pensie vei obtine), asa cum sunt toate fondurile de pensii private din Romania.

Acest raport semnaleaza ca un consumator neavizat aloca un timp limitat pentru a cauta informatii cu privire la fondul de pensie, nu are o motivatie puternica pentru a cauta aceste informatii si nu intelege toti termenii financiari de specialitate. Altfel spus, un consumator nu este dispus piarda foarte mult timp ca sa citeasca numeroase rapoarte stufoase in diverse locuri pentru a afla ceea ce il intereseaza.

Din acest motiv, documentele pe care fondurile de pensii le trimit clientilor trebuie sa fie concepute astfel incat sa ajute consumatorul sa depaseasca aceste inconveniente, pentru a obtine rapid informatia de care are nevoie.

Iar solutia cea mai buna este sa aduni toate informatiile esentiale intr-un singur loc, nu sa pui consumatorii sa caute in diverse documente, multe dintre ele inteligibile doar de catre profesionistii din domeniul financiar.

Asa cum nu trebuie sa fii un specialist in IT pentru a utiliza un smartphone, nici pentru a utiliza un produs financiar nu trebuie sa ai studii financiare.