Locuintele sunt mai putin protejate din cauza asigurarii obligatorii

Asigurarea obligatorie a locuintei are efecte negative asupra consumatorilor. Proprietarii decid sa inlocuiasca asigurarea facultativa a locuintei cu cea obligatorie, dar imobilele sunt mult mai slab protejate impotriva riscurilor.

Modul in care se vinde asigurarea obligatorie a locuintei determina consumatorii sa ia decizii gresite. Fortati de stat sa cumpere asigurarea obligatorie, acestia renunta sa mai achizitioneze si asigurarea facultativa. Consecinta este ca locuintele lor sunt mult mai slab protejate.

Asigurarea obligatorie ofera un grad de protectie foarte scazut, fiind acoperite doar pagubele produse se dezastrele naturale (cutremur, inundatii naturale si alunecari de teren) si doar in limita a 20.000 euro.

Aceasta polita este poate buna pentru casele batranesti de la tara. Pentru a fi cu adevarat protejat, ai nevoie de o asigurare facultativa. Aceasta ofera protectie integrala pentru locuintele mai scumpe de 20.000 euro si acopera riscuri cu o probabilitate mult mai mare decat dezastrele naturale, cum ar fi incendiul.

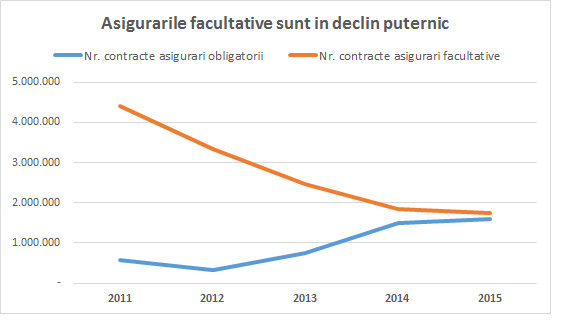

Autoritatile au descurajat asigurarile facultative

Legile adoptate in ultimii ani au descurajat consumatorii sa-si mai cumpere asigurare facultativa. Numarul contractelor de acest tip a scazut de la 4,4 milioane in 2011 la numai 1,7 milioane in 2015.

Asigurarea obligatorie a fost introdusa in 2010, dar nu a avut prea mare succes in primii ani. Abia din 2013, numarul de contracte a inceput sa creasca, dupa ce s-au impus restrictii pentru asigurarile facultative.

S-a ajuns la formarea unei piete de monopol, deoarece riscurile acoperite prin asigurarea obligatorie nu au mai putut fi acoperite si prin asigurarile facultative.

Efectul a fost negativ pentru persoanele care cumparau polite facultative. Pretul acestor asigurari nu a fost influentat in niciun fel, in urma acestei decizii.

Ca sa beneficieze de acelasi grad de protectie, consumatorii au fost obligati sa cumpere 2 polite: una facultativa si una obligatorie. Pentru a face economii de costuri, consumatorii au renuntat treptat sa mai reinnoiasca asigurarea facultativa, asa cum o arata datele statistice.

In 2015, s-a adoptat inca o lege care face si mai dificila achizitia de polite facultative. Cei care vor sa cumpere aceste asigurari trebuie sa faca mai intai dovada ca si-au platit asigurarea obligatorie.

De pe urma acestor restrictii, castiga in primul rand PAID (societatea care detine monopolul pe piata asigurarilor obligatorii de locuinta), in timp ce consumatorii ajung sa se multumeasca cu acest surogat de asigurare de locuinta.