Clientii vechi suporta costuri duble la credite ipotecare

Clientii care au contractat credite imobiliare in anii trecuti platesc dobanzi de doua ori mai mari decat cei noi. Daca ai un credit cu dobanzi ridicate, iti poti reduce costurile apeland la refinantare.

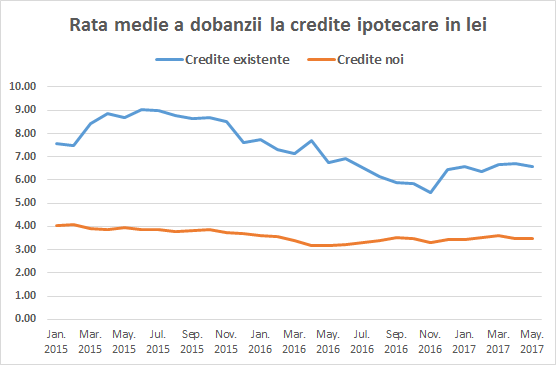

Datele publicate de BNR arata ca exista o diferenta foarte mare de costuri intre creditele ipotecare existente si cele acordate clientilor noi.

Clientii care luat credite in trecut ajung sa plateasca dobanzi de doua ori mai mari. Rata medie a dobanzii la creditele imobiliare in lei este de peste 6,5% in cazul clientilor vechi.

In schimb, creditele noi erau acordate in mai 2017, la o dobanda medie de numai 3,5%, de aproape doua ori mai mica decat cea practicata la creditele in derulare.

O buna parte din volumul de credite noi o reprezinta imprumuturi de tip Prima Casa unde costurile sunt scazute, datorita reglementarilor foarte stricte.

Daca analizam insa ofertele actuale de credite imobiliare, observam ca cele mai bune au costuri apropiate de programul Prima Casa. De exemplu, la un credit de 200.000 lei pe 25 ani, cu avans de 25%, ratele dobanzilor coboara pana la 3-4%.

Cand este refinantarea mai avantajoasa?

Clientii care au obtinut credite in anii anteriori isi pot reduce costurile prin refinantare, iar economiile ce pot fi obtinute nu sunt deloc de neglijat, conform calculelor realizate de Expertul Banilor.

De exemplu, reducerea dobanzii de la 6,5% la 4% pentru un credit de 200.000 lei pe 20 ani permite diminuarea ratei lunare cu aproape 300 lei (de la aproximativ 1.500 lei la 1.200 lei). In total, economiile pe parcursul perioadei de rambursare ajung la peste 65.000 lei.

Cu cat perioada ramasa de rambursare este mai lunga, cu atat este mai avantajoasa refinantarea si se obtin economii mai mari.

Daca perioada de rambursare ramasa este insa redusa, castigurile sunt mai modeste. Poti simula castigul ce poate fi obtinut prin refinantare cu ajutorul Calculatorului de refinantare credit.

De asemenea, te ajutam sa gasesti cele mai bune oferte ale bancilor in sectiunea Credite de Refinantare, unde poti compara usor toate produsele in functie de costuri.

Credit de 200.000 lei, cu dobanda de 6,5% vs. Credit de refinantare cu dobanda de 4%

| Perioada de rambursare (ani) | Rata veche (lei) | Rata noua (lei) | Reducere rata | Economii Totale (lei) |

| 25 | 1350 | 1055 | -22% | 88422 |

| 20 | 1491 | 1212 | -19% | 67004 |

| 15 | 1742 | 1479 | -15% | 47311 |

| 10 | 2270 | 2024 | -11% | 29526 |

*Calculele nu tin cont de costurile de acordare al noului credit