Card de credit Bancpost: Restantele te pot ingropa in datorii

Consumatorii care solicita carduri de credit de la Bancpost trebuie sa aiba in vedere ca in cazul in care nu pot rambursa sumele imprumutate, executarea silita poate duce la triplarea datoriilor.

Consumatorii care solicita carduri de credit de la Bancpost trebuie sa aiba in vedere ca in cazul in care nu pot rambursa sumele imprumutate, executarea silita poate duce la triplarea datoriilor.

Desi sumele ce pot fi imprumutate cu ajutorul cardurilor de credit sunt in general scazute, in cazul in care clientul nu poate rambursa datoria, risca sa suporte costuri uriase.

Asa a patit un client care a achizitionat un card de credit American Express de la Bancpost, care a ajuns sa fie executat silit pentru o suma de 117 391 lei.

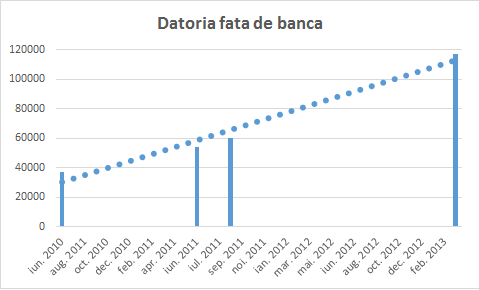

Penalitatile umfla rapid datoria fata de banca

In august 2008, domnul Ciobanu a obtinut un card de credit cu o limita de 31.000 lei. La acest contract a existat si un codebitor, doamna Bucura.

Pe 30 iunie 2010, Bancpost a adresat o somatie de plata pentru domnul Ciobanu, pentru suma de 37.004 lei, in temeiul obligatiilor contractuale.

Intrucat domnul Ciobanu nu a achitat suma solicitata, dupa 1 an (pe 16 iunie 2011), el a primit o noua somatie. De aceasta data, datoria a urcat la 54.224 lei. Cu aceasta ocazie, a fost informat ca banca demareaza si procedura de executare silita.

Pe 22 august 2011, cand instanta a fost sesizata cu cererea de executarea silita, datoria a urcat la 59.948 lei.

In ianuarie 2013, Bancpost a instiintat clientul ca a transmis dosarul catre un executor judecatoresc pentru recuperarea datoriei.

Pe 5 martie 2013, imprumutatul si codebitorul au fost informati ca s-au infiintat popriri asupra veniturilor lor. Suma de recuperat a ajuns la 117 391 lei.

Instanta a sesizat clauze abuzive

Ulterior, codebitorul a contestat in instanta masurile de executare silita pe motiv ca desi i se retine 1.000 lei pe luna din salariu, datoria continua sa creasca, din cauza dobanzilor si comisioanelor penalizatoare.

Judecatoria Campulung a cerut apoi punctul de vedere al Curtii de Justitie a UE deoarece a sesizat ca anumite clauze contractuale pot avea caracter abuziv. In acest sens, s-a facut referire la faptul ca nivelul dobanzilor si comisioanelor nu erau prezentate in contract, ceea ce nu permite consumatorilor sa afle intinderea obligatiilor asumate.

Curtea europeana ofera indicatii

In hotararea din 9 iulie 2015, curtea europeana a aratat ca este de competenta instantelor nationale sa aprecieze daca o clauza contractuala are sau nu caracter abuziv. Curtea a oferit cateva indicatii, de care instanta trebuie sa tina seama in luarea deciziei:

- codebitorul beneficiaza de aceeasi protectie ca si imprumutatul, conform directivei creditului de consum si directivei privind clauzele abuzive;

- este obligatia bancilor sa prezinte intr-un format clar si inteligibil conditiile contractuale, acest lucru avand o importanta deosebita, conform directivei creditului de consum. Contractul trebuie sa permita consumatorilor sa prevada consecintele economice asumate;

- lipsa mentionarii informatiilor cu privire la conditiile de rambursare ale creditului si a modalitatilor de modificare a acestor conditii sunt elemente decisive in cadrul analizei caracterului clar si inteligibil al contractului;

- in examinarea caracterului abuziv trebuie sa se aiba in vedere toate circumstantele care insotesc incheierea contractului, descrierea modalitatilor de calcul ale dobanzilor si omiterea diverselor informatii cu privire la conditiile de rambursare;

- in cazul in care instanta apreciaza ca o clauza este abuziva, aceasta nu trebuie sa creeze obligatii pentru consumator.

?

Judecatoria Campulung urmeaza sa se pronunte in acest caz pe 24 septembrie 2015, cand este urmatorul termen.