Riscul creditelor in lei iese la suprafata

Creditele imobiliare in lei prezinta riscuri majore, atunci cand rata dobanzii este variabila. ExpertulBanilor.ro a avertizat asupra acestui pericol, iar acum apar primele semne ca ratele pot creste sever, de la o luna la alta.

Creditele imobiliare in lei prezinta riscuri majore, atunci cand rata dobanzii este variabila. ExpertulBanilor.ro a avertizat asupra acestui pericol, iar acum apar primele semne ca ratele pot creste sever, de la o luna la alta.

Bancile sunt obligate prin lege sa utilizeze o formula transprenta de calcul a ratei dobanzii, la creditele cu dobanda variabila. In acest scop, in fiecare contract este prevazut ca rata dobanzii se calculeaza adunand marja fixa de dobanda cu indicele de referinta ales.

La creditele in lei, indicele utilizat de banci este Robor la 3 luni. Acest indice cunoaste in timp modificari majore la intervale scurte de timp, ceea ce face creditul in lei foarte riscant (in sensul ca rata lunara poate sa creasca cu sume importante).

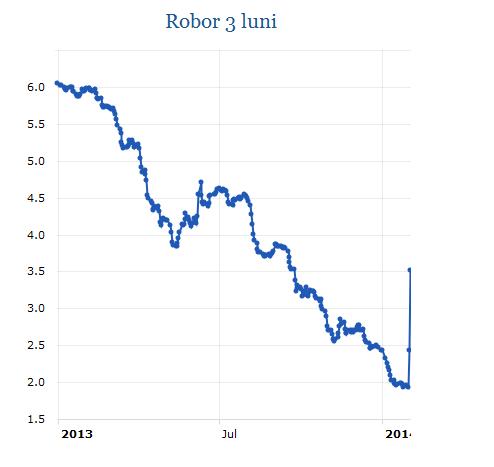

In 2013, evolutia indicilor de referinta a fost una favorabila consumatorilor, astfel ca imprumuturile in lei au devenit tot mai ieftine. Indicele Robor la 3 luni a scazut de la 6% pana la 2,4%. Tendinta a continuat si in acest an, cand Robor a coborat sub 2%.

Bancile au profitat de aceasta evolutie si au cautat ca creeze o impresia falsa ca aceasta scadere este una de durata. Consumatorii au fost incurajati sa solicite credite in lei, chiar si in scopuri imobiliare.

In 2 zile, dobanzile cresc cu pasi uriasi

ExpertulBanilor.ro a aratat insa ca riscul creditelor in lei nu trebuie subestimat. Dimpotriva, clientii trebuie sa fie extrem de precauti atunci cand solicita un credit imobiliar sau credit Prima Casa in lei, deoarece ratele Robor sunt instabile. Dupa ce o perioada de scadere accelerata, poate urma una in care dobanzile cresc rapid.

Evolutiile din ultimele 2 zile ale lunii ianuarie 2014, confirma acest pericol. Pe 29 ianuarie 2014, indicele Robor la 3 luni stationa la 1,94%. In ziua urmatoare, a urcat brusc la 2,43%, iar pe 31 ianuarie 2014 – a ajuns la 3,52%.

Evolutiile din ultimele 2 zile ale lunii ianuarie 2014, confirma acest pericol. Pe 29 ianuarie 2014, indicele Robor la 3 luni stationa la 1,94%. In ziua urmatoare, a urcat brusc la 2,43%, iar pe 31 ianuarie 2014 – a ajuns la 3,52%.

Astfel, in numai 2 zile, a avut loc o majorare cu 1,58 puncte procentuale.

Pentru un credit imobiliar, o astfel de majorare de dobanda are un efect major. De exemplu, la un credit Prima Casa de 200.000 lei pe 30 ani, rata lunara se majoreaza de la 1.000 lei la 1.200 lei.

Cum ne protejam?

Singurul mod in care ne putem proteja impotriva unor evolutii de acest fel, este sa nu ne imprumutam pana la maximul capacitatii de rambursare. Este bine sa iti rezervi spatiu in bugetul familial, care sa iti permita sa acoperi suma de plata si in situatiile cand ratele cresc.

Planul financiar dezvoltat de ExpertulBanilor.ro te ajuta sa iti organizezi veniturile si cheltuielile, pentru a putea aprecia apoi cat de mult iti permiti sa te indatorezi. Este recomandat ca bugetul personal sa permita rambursarea ratei si in situatia in care aceasta se majoreaza cu 30-35%.

Nu neglija acest aspect, deoarece in cazul in care nu vei putea rambursa creditul, risti sa pierzi locuinta si sa fii supus procedurilor de executare silita. Iar cum in Romania, nu exista o lege a falimentului personal, executarea silita poate conduce la mentinerea unor popriri pe salariu pentru foarte multi ani.