Fondurile de pensii si-au redus randamentul la jumatate in 2015

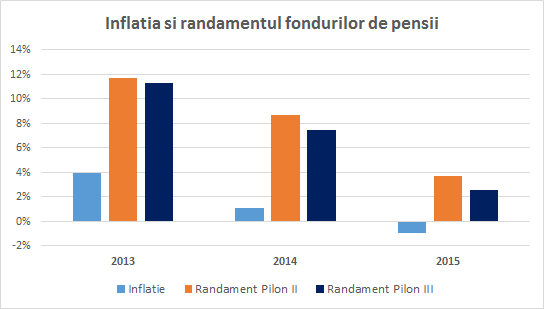

Randamentele obtinute de fondurile de pensii private s-a redus semnificativ in 2015 comparativ cu anii anteriori. Niciun fond nu a pierdut insa bani, iar castigurile au depasit in toate cazurile rata inflatiei.

Fondurile de pensii private au reusit sa obtina randamente pozitive si in 2015, dar performantele au scazut puternic.

Pe segmentul pensiilor private obligatorii (Pilonul II), randamentul mediu s-a redus de la 8,7% in 2014 la 3,7% in 2015. Si in cazul fondurilor de pensii facultative (Pilonul 3), evolutia a fost similara. Randamentul mediu a fost de trei ori mai mic anul trecut, coborand de la 7,4% in 2014 la numai 2,5% in 2015.

Castigurile individuale ale fiecarui fond pot fi gasite in sectiunea Pensii Private.

De ce au scazut castigurile?

Performantele fondurilor de pensii private au fost afectate de doi factori principali:

- scaderea dobanzilor in lei s-a accentuat in 2015, pe fondul relaxarii politicii monetare a Bancii Nationale. Acest lucru a afectat direct fondurile de pensii deoarece ele investesc masiv in plasamente, ce genereaza castiguri din dobanzi. Pe Pilonul II, 75% din investitii erau alocate in titluri de stat si obligatiuni in decembrie 2015. Aceste investitii sunt direct influentate de dobanzile BNR. Si fondurile facultative sunt dependente de aceste plasamente, deoarece ponderea lor era de peste 70% in total portofoliu.

- investitiile la bursa au adus rezultate mai slabe, in conditiile in care fondurile de pensii au directionat sume tot mai importante in aceasta directie. Majoritatea investitiilor la bursa sunt efectuate in companii romanesti, iar bursa de la Bucuresti aproape a stagnat in cursul lui 2015.

Cat de bune sunt castigurile obtinute?

Randamentul obtinut de fondurile de pensii trebuie analizat prin prisma oportunitatilor de investitii existente pe piata. Avand in vedere ca dobanzile in lei scad puternic, iar bursa a fost anemica in 2015, performanta fondurilor de pensii a fost una buna, avand in vedere au generat totusi randamente pozitive.

In plus, randamentele trebuie comparate cu evolutia inflatiei, pentru a vedea daca puterea de cumparare a banilor a fost mentinuta. In 2015, inflatia a fost pentru prima oara negativa (-0,9%), ceea ce face ca fondurile de pensii sa fie mai performante decat par la prima vedere.

Comisioanele erodeaza puternic pensiile facultative

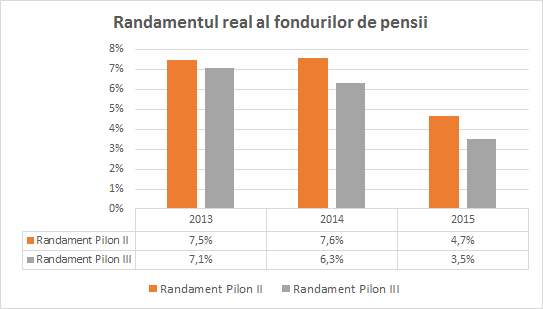

In fiecare an se observa o diferenta semnificativa intre randamentele obtinute de fondurile de pensii obligatorii si cele ale fondurilor de pensii facultative. Pilonul 3 obtine intotdeauna performante mai slabe, iar acest lucru nu este cauzat de politica de investitii.

Dimpotriva, administratorii aloca banii in plasamente la fel de performante, dar la sfarsit de an, consumatorii raman cu castiguri mai mici decat pe Pilonul II.

Aceste peformante inferioare sunt cauzate de comisioanele foarte mari pe care administratorii le percep. Castigurile obtinute din investitii sunt utilizate intr-o masura foarte mare pentru a remunera administratorii si raman mai putini bani in contul participantilor.

Pe termen lung, acest fenomen de erodare a castigurilor defavorizeaza sever consumatorii. De exemplu, o persoana care plateste luna de luna o contributie de 100 lei pentru pensia facultativa, va acumula dupa 40 de ani o suma de 92.000 lei la fondul de pensie, daca randamentul este de 3% pe an.

In cazul in care randamentul ar fi de 4% pe an, suma acumulata ar urca la 118.000 lei. Prin urmare, o majorare aparent nesemnificativa a randamentului face ca suma acumulata pentru pensie sa creasca cu aproape 30%.

Prin urmare, daca ar scadea comisioanele, performantele fondurilor s-ar imbunatati. Din acest motiv, consumatorii trebuie sa acorde o importanta deosebita costurilor. Poti simula acest impact cu ajutorul calculatorului Costul Pensiei Private.

Expertul Banilor este singurul site care ofera consumatorilor un indicator global care masoara costurile fondurilor in sectiunea Pensii Private.

Ar fi de dorit ca astfel de indicatori sa devina obligatorii pentru fondurile de pensii pentru a ajuta consumatorii sa compare usor costurile, avand in vedere impactul puternic pe care comisioanele il pot avea in timp asupra sumei acumulate la fond.